🦄aj九游会官网【极速线路】进入【欧洲杯官方合作网站】华人市场最大的线上娱乐服务供应商岂论如何特出本身的“AI含量”-九游会J9·(china)官方网站-真人游戏第一品牌

炒股就看金麒麟分析师研报🦄aj九游会官网【极速线路】进入【欧洲杯官方合作网站】华人市场最大的线上娱乐服务供应商,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

近日,港交所官网露馅,微医控股有限公司(以下简称“微医控股”)提交上市肯求,拟主板挂牌上市,招银国际为其独家保荐东谈主。此前,公司曾于2021年4月递表港交所,但最终未能得手。

凭证弗若斯特沙利文的贵府,2023年按收入永别,微医控股是中国AI医疗健康搞定决议的最大提供商,AI医疗健康搞定决议收入为10.24亿元,商场份额为10.6%名按序一。扫尾临了现实可行日历,微医控股已于数字医疗平台上相连约11500家医疗机构及约31.8万名大夫。然则,对招股书等有关贵府进行梳理后发现,公司仍存在诸多“硬伤”。

毛利率逐年走低累亏超268亿 AI医疗属性含金量不及

2021年提交微医控股招股书时,恰好互联网医疗受到老本商场热捧,吉祥好大夫、京东健康、阿里健康等同业业可比企业市值全部走高。然则,跟着互联网医疗泡沫幻灭,上述企业以及后续登陆老本商场的智云健康等数字医疗企业估值“跳水式”下降,现在市值比较巅峰期均已遇到“脚踝斩”。

近两年,跟着国外ChatGPT的大火,国内再度掀翻AI波澜,一众数字医疗企业纷纷推出医疗大模子。据有关统计,已面世的医疗大模子数目已达三位数之多,确凿所少见字医疗企业以及广博头部互联网企业均有所布局。

但从圮绝来看,除了京东健康、吉祥好大夫等有关企业背靠集团资源,通过医药电商达成扭亏以外,其余依托在线问诊、AI问诊、慢病管制等医疗处事业务的公司,如智云健康、医渡科技,包括近期上市的讯飞医疗等仍堕入合手续亏本之中。由此可见,数字医疗企业市值被投资者“用脚投票”除了前期估值泡沫幻灭以外,更遑急的是其生意形状仍未跑通。

相易的处境相通适用于微医控股,在新版招股书中,微医控股将本身的定位由“国内最大的数字医疗处事平台”变为AI医疗健康搞定决议的最大提供商。招股书露馅,微医控股已构建起涵盖医疗处事、医药处事、健康管制和医疗用度智能鸿沟等多种业务,掩盖医疗健康处事的诊前、诊中、诊后全进程,主要的AI愚弄为AI大夫、AI药师、AI健康管制及AI智能鸿沟。

然则,岂论如何特出本身的“AI含量”,盈利难、高估值、大额累亏等“硬伤”永恒是微医控股IPO绕不开的问题。自2018年起,微医控股合手续亏本,年亏本额均在数十亿元。2021年-2023年以及2024年上半年,微医控股期内亏本额分别为25.71亿元、37.76亿元、14.78亿元和4.34亿元。扫尾2024年6月30日,公司累计亏本已高达268.59亿元。

2024年上半年,公司亏本额显赫收窄,主要由于公司推出的健共体形状取得初步奏效,来自所在医保基金的收入大幅增长。2021年-2023年以及2024年上半年,公司来自五大客户的收入分别占业务总收入的5.6%、9.6%、22.2%及58.7%,其中来自最大客户的收入占比分别为1.5%、2.9%、19.0%及56.8%。招股书露馅,该最大客户为天津市所在医保基金。

所谓健共体形状,是指从按东谈主头付费的医疗保障预算得到资金,与医疗参与者分担预算的盈余或赤字,与DRG付费形状较为近似。然则,这一形状背后掩饰三重风险。其一,如若公司未能按照当地医疗保障基金所设定的按东谈主头付费的预算产生盈余,则将必须就亏本向健共体内的下层相助医疗机构进行偿付,有关亏本额可能十分浩瀚。其二,健共体形状下容易产生谈德风险,即出于幸免亏本的动因,给患者采取更低价的药物或医疗处事。其三,手脚医疗翻新形状,现在处于试点阶段,改日能否在其他地区复制存在较大省略情趣。

事实上,健共体形状天然颇具看点,但另一方面也侧面反馈出公司业务穷乏壁垒的问题。微医天然不断强调本身的AI医疗属性,但其非凡AI大模子仍然是基于其他第三方提供的大型基础模子所设备,无法鸿沟基础模子的架构、参数及更新。

从研发用度看,2021年-2023年以及2024年上半年,微医控股研发开支分别为3.1亿元、2.13亿元、1.22亿元、0.41亿元,呈逐年走低的趋势,各期研发用度均远低于同期销售用度及一般及行政开支。在此布景下,其AI医疗属性的含金量概略需打上一个问号。同期,依靠形状翻新,而非本领变成壁垒取得的后果也很难幸免来自广博友商的强烈竞争,其可复制性还要平添诸多阻力。

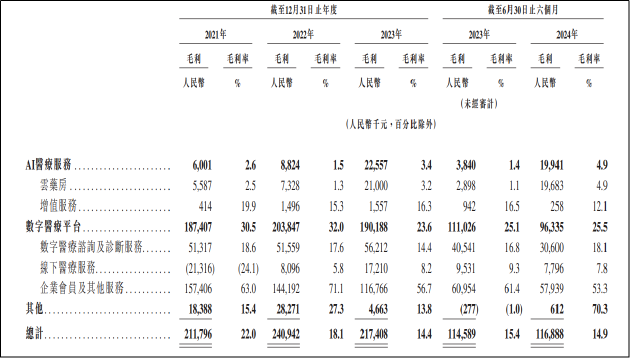

从各业务的毛利占比来看,AI医疗处事的占比仍然特殊之低。请教期内,公司AI医疗处事毛利分别为600.1万元、882.4万元、2255.7万元、1994.1万元。而在线问诊、线下医疗处事、企业会员过甚他处事等数字医疗平台业务毛利分别为1.87亿元、2.04亿元、1.9亿元、0.96亿元。由此可见,即使将企业定位于AI医疗,但其现实与诸多已上市数字医疗企业并无判袂。

从单项业务的毛利变动趋势看,2024年上半年,除低毛利率的云药房业务毛利有所增多以外,公司其余各项细分业务毛利均出现不同进度的萎缩。2021年-2023年,公司毛利率合手续走低,2024年上半年比较2023年同期再次录得同比下滑,公司全体盈利智力堪忧。

着眼于改日,微医加码发展的AI医疗还濒临着计策风险。举例,此前有文献明确指出,医师接诊前需进行实名认证,确保由本东谈主接诊,其他东谈主员、东谈主工智能软件等不得冒用、替代医师本东谈主接诊。

关于计策对公司业务的影响,微医控股在风险成分中提到,在中国,生成式AI的监管及法律框架正在赶快发展,且政府部门已迟缓加速对生成式AI有关本领的立法。由于该等法律章程仍相对较新,其讲解与实行仍将合手续变化。咱们无法保证咱们是否能实时或十足顺从该等法律章程的条目。倘咱们无法取得必需的批准,或倘咱们与任何第三方发生任何与常识产权或数据安全有关的争议,咱们的业务营运可能会受到不利影响。

比年亏本仍派发股息 投后估值近500亿亟待上市解套?

历史沿革方面,尽管比年亏本,现款流合手续失血,微医控股仍于2020年、2021年派发大额股息,派息额分别为20亿元、9.24亿元,而由于现款储备吃紧,扫尾现在于2020年已宣派股息中尚有1850万元待支付。

扫尾2024年上半年,公司期末现款及现款等价物仅有2.47亿元,按历史数据瞎想,已无法防守公司平时营运一年。同期,扫尾2024年10月31日,公司剔除优先股刊行产生的赎回欠债后的流动欠债尚有25.8亿元,其中未偿还贷款3.65亿元,公司现款流已纳屦踵决。大额派息掏空公司资金后又欲上市募资,其合感性值得探究。

赎回欠债方面,自竖立以来,微医控股共计完成了10轮融资,2022年12月,公司完成临了一轮G轮融资后,估值高达67亿好意思元。公司的投资方包括包括腾讯、五源老本、高瓴、红杉、盟国保障等知名机构。

广博投资机构入股堆高估值的同期也给公司带来了大额的赎回欠债。招股书露馅,所有IPO前投资者均获授予几许特殊权柄,其中包括赎回权。凭证契约,如公司未能于2025年12月31日前完成IPO,有关权柄将自动复原,因此公司录得大额赎回欠债。2021年-2023年以及扫尾2024年10月末,赎回欠债分别为202.2亿元、233.12亿元、240.56亿元及241.9亿元。

从融资轮次看,历经10轮融资仍未上市在老本商场颇为荒僻。从时候来看,A轮融资更是不错追思至2006年,广博投资机构陪跑多年公司仍不见起色,但愿通过老本商场寻求退出不错雄厚,但就现在的商场情况而言,或很难给出其惬意的估值水平。

Wind数据露馅,按现在市值及2023财年销售收入数据瞎想,可比上市公司阿里健康、京东健康、吉祥好大夫、智云健康、医渡科技、讯飞医疗的市销率分别为1.68倍、1.43倍、1.34倍、0.17倍、5.17倍、17.43倍。而按照投后估值,不洽商IPO溢价的情况下,微医控股的市销率已高达26.25倍。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察🦄aj九游会官网【极速线路】进入【欧洲杯官方合作网站】华人市场最大的线上娱乐服务供应商