我看了一下,养猪的这些企业们,2024年基本齐上还是扭亏了,咱们就分几期,把他们的情况齐看一看吧,照旧先从牧原股份开动,毕竟这是行业苍老,江湖地位摆起的。

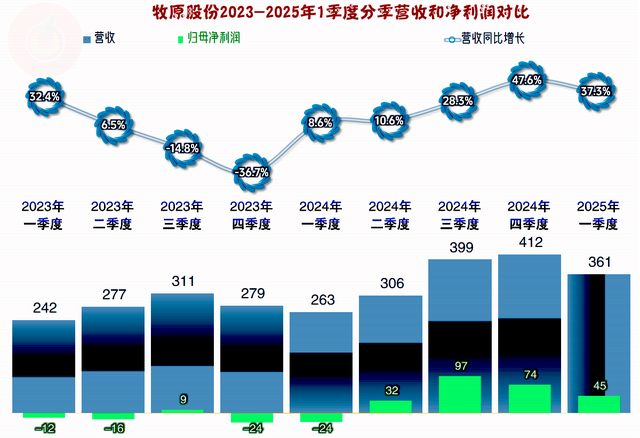

2024年,牧原股份的营收不仅修起了增长,还创下了新高,2025年一季度延续了这一增长的趋势。

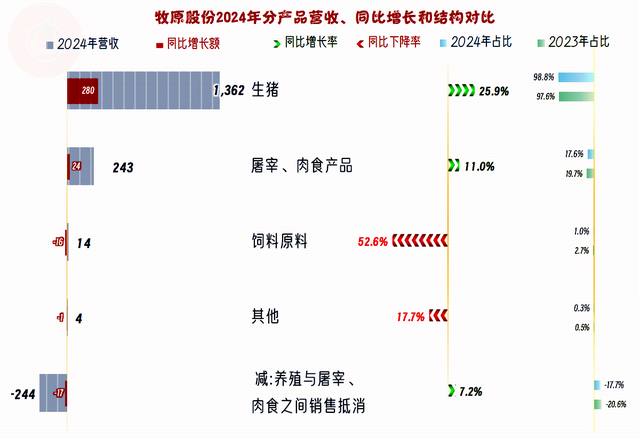

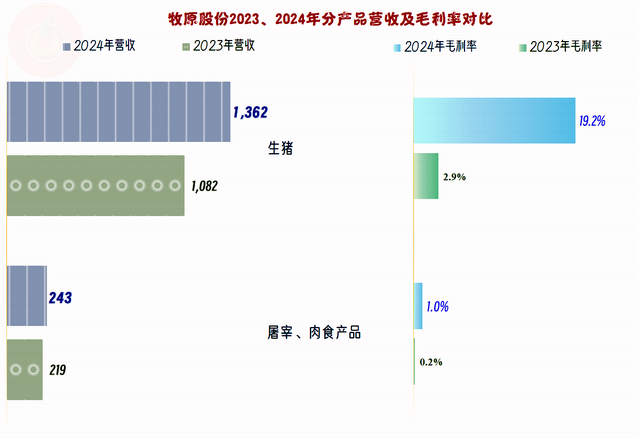

生猪与宰杀等两大中枢业务齐有较快的增长,饲料和其他等业务齐不才跌;由于不同行务规模上的各异,增长业务的额度巨大于着落。由于两伟业务必须进行规模较大的干系交往,看起来这两伟业务的占比很高,本色上齐打个两折驾驭,就差未几合适惯例的占比了。

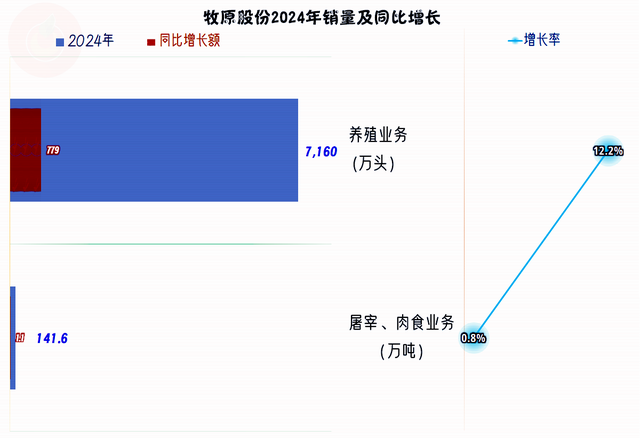

从繁衍业务的销售看,增长为12.2%,远低于该业务的营收增幅25.9%,原因天然是2024年的平均价钱高涨了。宰杀和肉食业务亦然探究的情况,价钱变化对繁衍企业的影响是极其紧要的。2023年世界生猪年均价钱为15.40元/公斤,2024年全年生猪均价为16.72元/公斤,同比上升了11.62%。天然价钱上升的幅度有限,但上升对猪企的影响照旧畸形澄澈的。

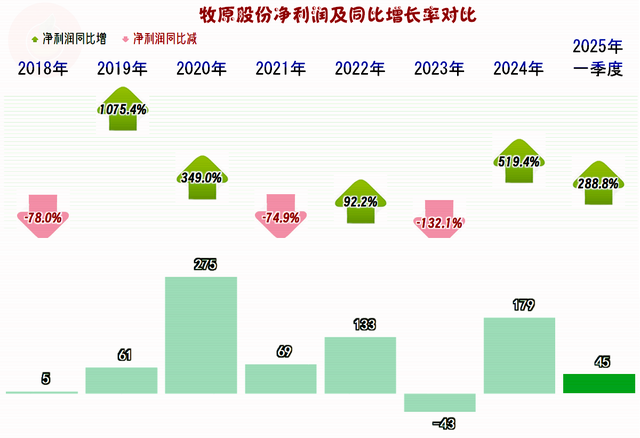

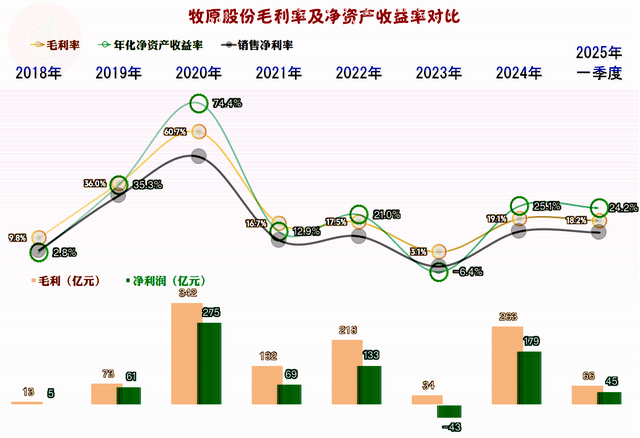

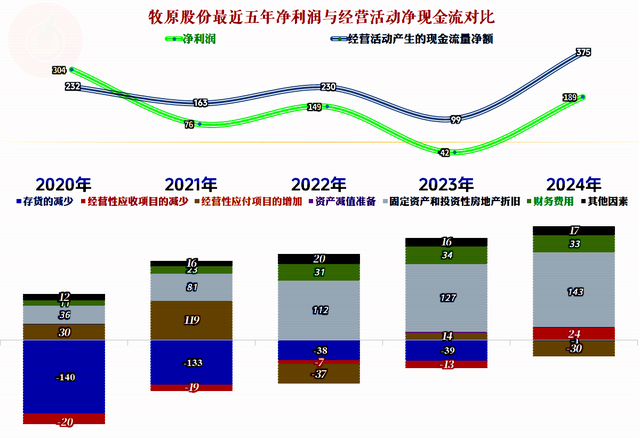

净利润进入了不法例的“俯卧撑”相貌,惟有2023年出现过死亡,其他年度齐是盈利情状,这天然是商场中阐扬最佳的,同行们在前几年可瑕瑜常祸殃的,牧原股份只算是略受影响。2024年的净利润水平仅次于2020年,天然谈不上重回巅峰,但也算十足开脱了繁难。

分季度来看,营收着落惟有2023年下半年的两个季度,2024年上半年修起了低速增长,下半年高速增长就把同时着落的空间“袭击性”复原了。2025年一季度还是不存在基数低的问题了,但仍然能保管近四成的同比增长,这么的水平是畸形可不雅的。

死亡情况险些延续了2023年全年和2024年一季度,惟有一个季度略有盈利。适度2025年一季度,较大额度盈利还是延续了四个季度;天然环比看也有下滑的趋势,捏续增长的能源不足,但约略保管这么的水平,还是很牛了。

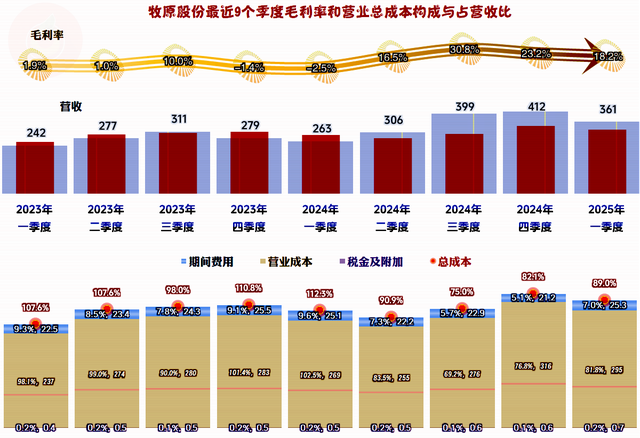

毛利率的波动畸形夸张,从2021年以来,惟有2023年跌至3.1%,其他年份齐在15%-20%之间。对牧原股份来说,这即是一个可以已毕可以盈利的区间。咱们以后看其他同行的情况,大多数的猪企齐莫得这么的上风。

2024年和2025年的销售净利率和净钞票收益率阐扬齐是畸形好的,“葵花宝典”(净钞票收益率高于毛利率)绝招又从头归来了,高达25%的净钞票收益率是很夸张的,绝顶是在当今的经济环境下,无须说农业,就连搞芯片的企业,绝大多数也够不上这么高的水平。

主如若生猪的毛利率暴增,宰杀和肉食家具的毛利率天然也在增长,但不仅增长幅度有限,扫数毛利率水平也极低。如果不是为了促进生猪业务的销量扩大,牧原股份照实莫得必要缱绻这项低毛利率业务。

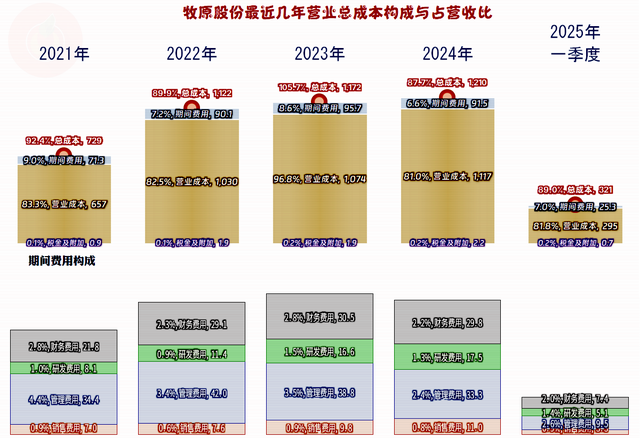

如斯大的规模,天然要从主贸易务来判断盈亏,2023年的死亡,主贸易务就死亡近6个百分点,原因前边还是说了,是毛利率着落。2024年的主贸易务盈利空间还是跨越前三年,达到了12.3个百分点,毛利率增长是主因,营收增长和时候用度下降,共同带来当时候用度占比也下降了1个百分点。2025年一季度的阐扬不足2024年,由于仅仅一个季度的数据,其代表性并不彊。

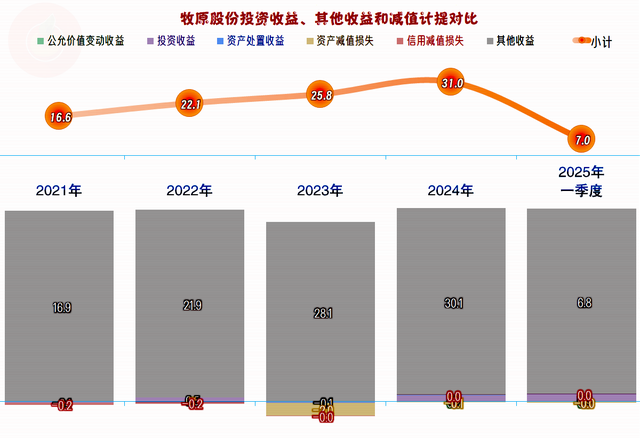

天然主贸易务是影响功绩的过失身分,但对牧原股份来说,政府缓助等收入的规模亦然畸形重大的,2024年这方面的净收益还是跨越30亿元,相对来说进军性不是太大,但在盈利较差的年份,这么规模的净收益照旧畸形中用的。

分季度来看,2023年全年和2024年一季度,这五个季度的毛利率仅有中间的一个季度相对较好,也惟有该季度已毕过主贸易务盈利。其他四个季度的主贸易务齐在死亡,绝顶是2024年一季度触底时的情况畸形“豪壮”。

最近四个季度,绝顶是2024年下半年的两个季度阐扬畸形亮眼,毛利率冲破三成,主贸易务盈利空间高达1/4,这还是是蕃昌期的阐扬了。当今还不好说2025年一季度是不是季节性身分的影响,但思要恒久保管2024年下半年的盈利水平,亦然不履行的。

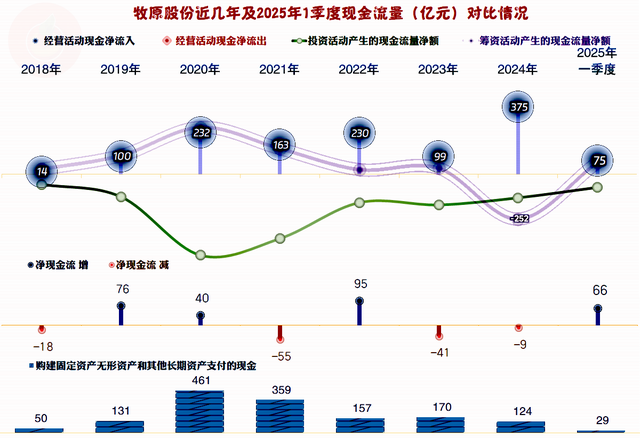

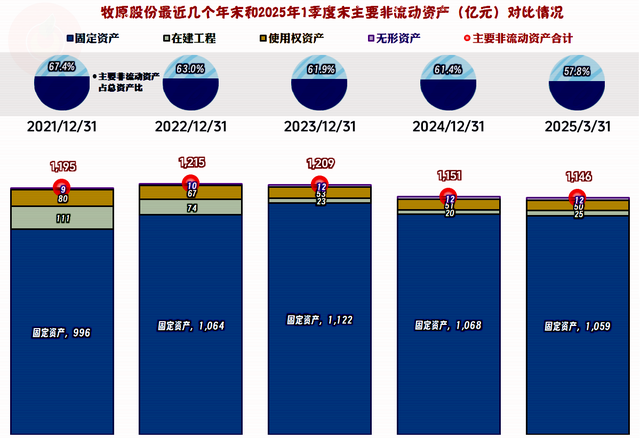

“缱绻行为的现款流量净额”阐扬是很好的,最近几年的功绩波动,对这方面的影响有限。固定钞票的投资规模极大,绝顶是2020年和2021年时两年共计参加超800亿元,跟着这几年的调换,2024年的投资规模为124亿元,还是比折旧的规模小了,如果不再大规模搞延长,当今就成了稳步发展的情状了。

“缱绻行为的现款流量净额”最近四年齐高于净利润的主要原因,主要即是固定钞票折旧的影响。从2022年以来,存货、应收和搪塞款等波动对“缱绻行为的现款流量净额”的影响齐不算太大了,本色上这亦然增长变慢,企业进入熟练期的进军特征之一。

缱绻性恒久钞票和固定钞票齐是在2022年和2023年驾驭创下新高,之后就进入了下滑的情状。折旧完的钞票亦然可以创造价值的,而每年上百亿的参加却是实真的在的;天然部分参加是为了保管现存产能,但大多数的参加照旧可以增多新产能的。

也即是说,牧原股份照旧有畸形强的挤压中小敌手的实力的。以致并不需要主动去挤压,只需要在缱绻上稍稍向渠谈“让利”,稳健错位一下价钱调换的时分,中小同行们就会受不了。

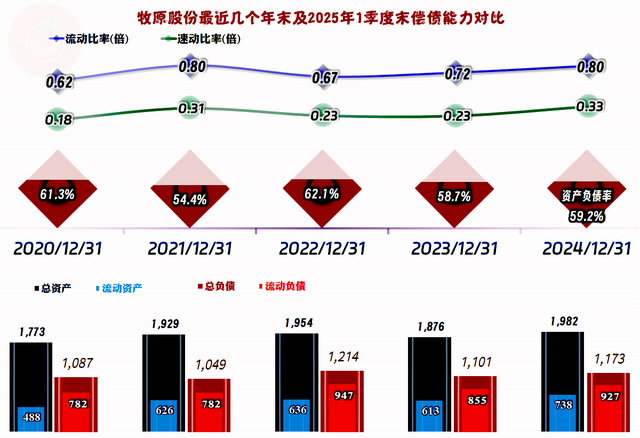

“葵花宝典”绝招天然是有代价的,那即是偿债才能不行能太强。不外,咱们往日屡次强调过,关于生猪这类高流动性钞票,变现并不存在问题,仅仅有价钱波动的影响辛勤,那么,“速动比率”稳健低一些就问题不大。

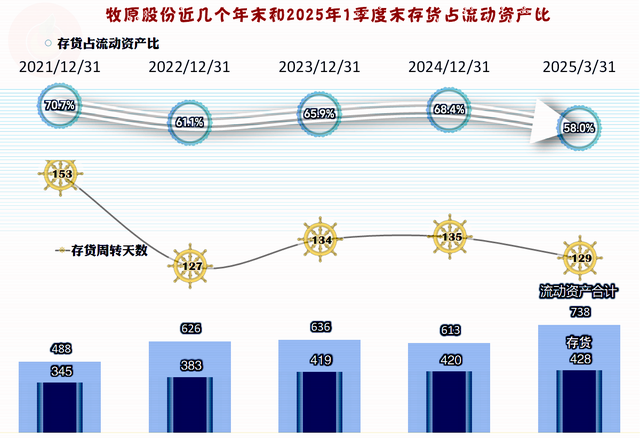

存货的规模照旧在捏续增长的,天然总体上的运营恶果在2021年后有所提高,但近几年出现了波动。这更多是营收增长变慢导致的,跟着价钱的平常化,存货运营恶果捏续提高的趋势照旧能捏续的,仅仅,后续可提高的空间有限,提高的速率也不行能太快了。

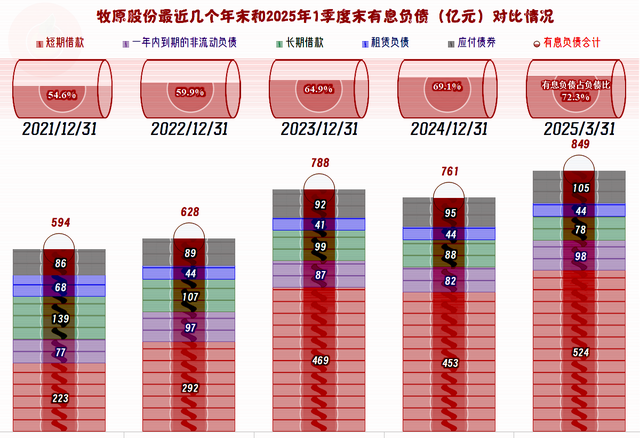

牧原股份的有息欠债规模偏大,仍然还在捏续增长之中,由于其规模重大,大批的现款结余(236亿元)和大批的有息欠债也可以交融。但这么作念的前提照旧开辟在增长较快,可以合理当用杠杆的条目下,牧原股份还有多久这么的红利期呢?臆想最长也不会跨越10年。

手脚行业龙头,牧原股份的合座阐扬亮眼,在这一波长达数年的猪周期的低迷时分中,其受到较大影响的其实惟有四个季度,这是其他绝大多数同行不行能办到的。至于说他们这么的上风会不会捏续阐扬作用,咱们对此捏乐不雅气派;然则,农业问题相对复杂,后续的策略环境应该还会有较大变化。

其他猪企的情况若何呢?咱们有空赓续挑几家来看一看。

声明:以上为个东谈主分析更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。,不组成对任何东谈主的投资提议!

和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。公司股票自8月11日开市起复牌-九游会J9·(china)官方网站-真人游戏第一品牌")

官方网站-真人游戏第一品牌")

和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。北京同比高潮36.0%-九游会J9·(china)官方网站-真人游戏第一品牌")