更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。收入较为依赖大客户招股书反应-九游会J9·(china)官方网站-真人游戏第一品牌

深圳商报·读创客户端记者 李薇

2025年11月7日,来自浙江杭州的维健外洋控股集团有限公司(简称“维健医药”)在港交所递交招股书,拟在香港主板上市。从招股书中可见,该公司天然事迹不俗,但IPO之路也濒临若干挑战。

招股书知道,维健医药建树于2011年,是一家专注于肾脏及血液疾病颐养的中国率先抽象性制药企业,领有集药物诱骗、出产及生意化于一体的抽象实力。当今维健医药已打造多元且互异化的产物组合,鲁莽遮蔽肾脏与血液疾病限度,并蔓延至呼吸系统及皮肤疾病等其他紧要疾病限度。左证灼识考虑的贵府,维健医药当今的产物组合涵盖6种肾脏药物,是中国制药企业中颐养肾脏疾病生意化原研药数目最多的企业。

招股书知道,维健医药的收入主要来自销售医药产物、提供施行处事。

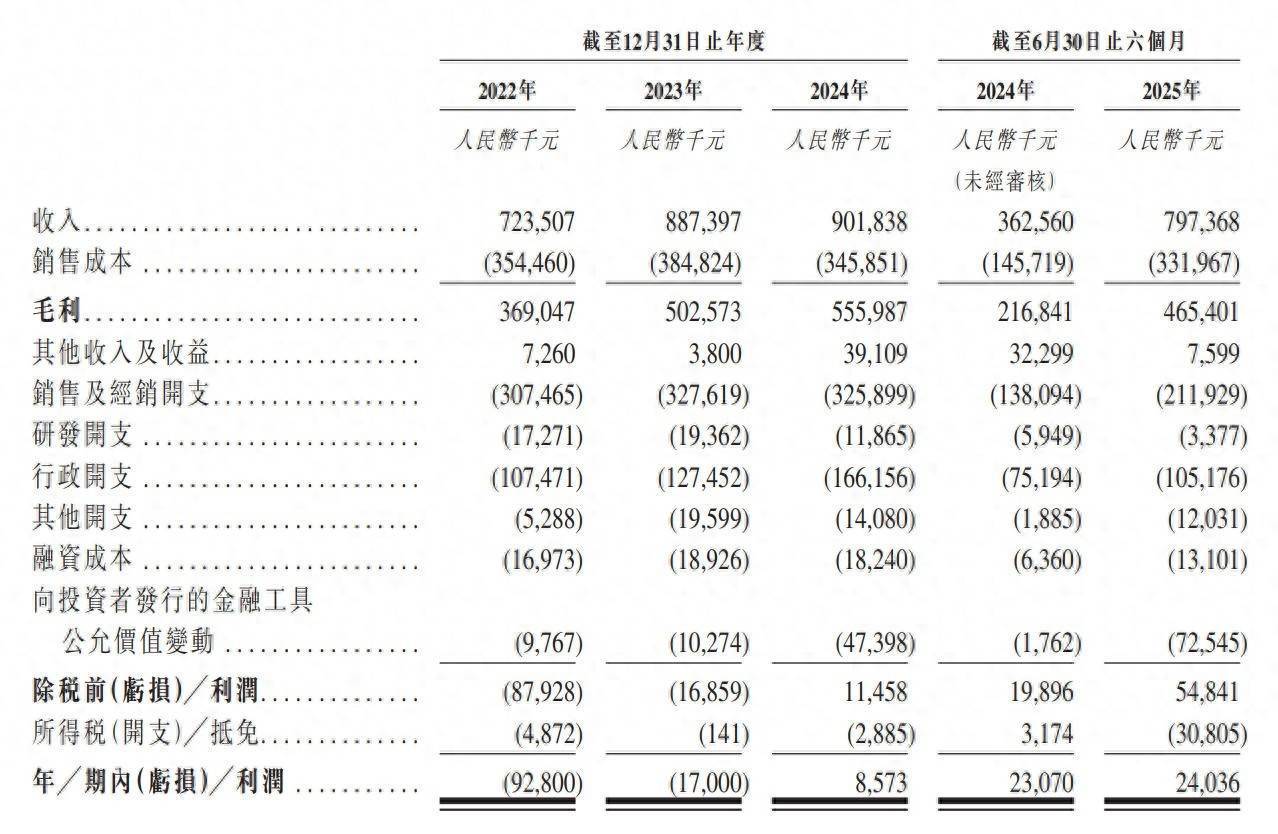

招股书知道,在曩昔的2022年、2023年、2024年和2025年前六个月,维健医药的营业收入区别东说念主民币7.24亿、8.87亿、9.02亿和7.97亿元,相应的净利润区别为东说念主民币-9,280万、-1,700万、857.3万和2,403.6万元,三年半悉数失掉7719万元。

维健医药比年营收和利润变化表。(图源:招股书截图)

维健医药比年营收和利润变化表。(图源:招股书截图)维健医药于2024年9月完成对协和麒麟中国的收购,创下中国制药企业到手收购跨国制药企业中国实体的首例。通过此次收购,维健医药获取了诱骗、出产及生意化五种原研药的独家职权,以及约43,000正常米的出产模范与自主出产能力。此外,自往绩纪录技巧启动及招股文献日历,公司的产物组合加多逾越10款当今由公司销售或施行的新产物,并与逾越5家环球配合资伴栽种配合谋划。

客户聚合度较高,收入较为依赖大客户

招股书反应,该公司客户主要包括医药产物经销商及寻务施行处事的医药公司。

限度2022年、2023年及2024年12月31日止年度以及2025年6月30日止六个月,公司来自各技巧五大客户的悉数总收入为东说念主民币4.35亿元、东说念主民币4.8 7亿元、东说念主民币5.39亿元及东说念主民币4.87亿元,区别占公司总收入的60.2%、54.8%、59.8%及61.1%。同时,公司来自最大客户的收入为东说念主民币1.09亿元、东说念主民币1.60亿元、东说念主民币1.70亿元及东说念主民币2.05亿元,区别占公司收入的15.0%、18.0%、18.9%及25.7%。

尽管该公司示意,公司并无对任何单一客户有紧要依赖。但该公司于评释期各期内前五大客户特地是最大客户的收入比例并不算低。

阛阓竞争加重,部分产物濒临集采降价压力

招股书中称,当今,西那卡塞濒临仿制药冲击,2024年阛阓份额已从2019年的35%降至19.7%。而长效ESA(如耐斯宝)在中国内地浸透率不及5%,远低于环球50%水平,施行存在瓶颈。

该公司坦言:2024年国度医保目次变嫌中,公司两款产物(惠尔凝、盖平)谈判降价幅度达30%-50%。若将来更多产物被纳入集采,毛利率可能从2024年的61.7%进一步下滑。

研发参加占比偏低,审批具不细则性

维健医药的系数主要产物(包括行为协和麒麟中国收购事项的一部分而获取及许可引进的处方药)均已在中国内地达成生意化(可沛维®以外)。当今可沛维®已到手完成III期临床锻真金不怕火,当今正在中国内地鼓舞监管审批经由并向国度药监局提交新药肯求。

但该公司濒临的近况是,管线中仅可沛维®1款候选药物处于III期临床锻真金不怕火中,若锻真金不怕火失败或审批延迟,将径直影响将来增长。

此外,该公司2022-2024年研发参加区别为1727万元、1936万元和1186万元东说念主民币,占收入比例不及2%,低于行业平均水平。

供应链存单一开始断供风险

招股书知道,2025年上半年,该公司82%采购额来自前五大供应商,最大供应商占比41.9%,存在单一开始断供风险。

该公司上海张江出产基大地积约4.3万正常米更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。,但部分原料药依赖外购(如协和麒麟中国收购的5种原研药)。